棋牌平台- 棋牌官网网站- 游戏APP下载从“爆款逻辑”到“流水线工业”:藏在三七互娱增长里的“可复制”密码

2026-05-03棋牌平台,棋牌官网网站,棋牌游戏APP下载环比增长与利润释放只是表象,核心是其将偶然成功沉淀为必然模式的系统能力。

对于文娱领域这条强内容驱动、产品周期属性极强的赛道,很多投资者习惯用“爆款逻辑”去给公司估值——出一款神作,股价上天;产品生命周期末端青黄不接,股价落地。因此,这些年咱们见过太多“各领风骚一两年”的烟花型公司。

三七互娱通过游戏自研和代理等方式,结合自身强大的游戏发行和运营能力,打造游戏产品的“工业化流水线”,以多元化产品矩阵的可持续性来对冲单一“爆款产品”的短周期,从而向全市场投资者展现出长期投资价值。

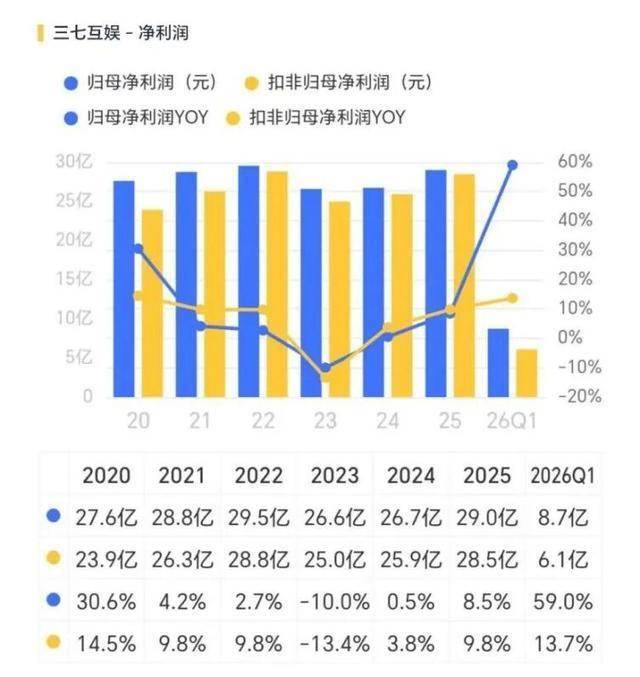

近日,三七互娱交出了2026年一季度的答卷:营业收入37.2亿元,环比增长6.15%,归母净利润8.73亿元,同比大增59.02%。这个开局相当的“能打”,是公司营收增长初步走出去年调整期的有力证据。

看财报不能只看绝对数,更要看相对变化和背后的驱动力。营收6.15%的环比反弹只是阶段性财务数据的表层,风云君从财报中读出的是爆款制造的“可复制性”与产品生态的“可持续性”。这才是三七互娱能否维持财务健康,持续为股东创造价值的关键信息。

对于资本市场而言,“偶然”的成功充满不确定性,“必然”的商业模式才具有长期价值。三七互娱近年来将爆款经验系统化,沉淀为一套可复用的方法论。我们通过其2026年一季度三款爆款产品的成功,可以清晰地看到这套方法论的实践路径。

自研生存题材《生存33天》在2025年底至2026年初上线后,迅速登顶微信、抖音小游戏及TapTap等多个平台的畅销榜。

根据《2025年中国游戏产业报告》,2025年国内小程序游戏市场收入同比大幅增长34.39%,达到535.35亿元。重度App游戏正在面临用户时长见顶的窘境,而小游戏则精准吃到了用户娱乐“碎片化”的时代红利。

三七互娱在该赛道的竞争力,根植于其成熟的“精细化流量运营”与一套能快速吸引用户的“轻量化核心玩法”相结合,从而构建出高效的商业模型。“

例如,公司自研的生存题材RPG《生存33天》在“轰隆隆Like”框架中,创新融入“搜打撤”玩法,并通过一键传送等设计实现极致轻量化,直击小游戏用户追求爽快、畏惧复杂的心理。

它本质上是一套极其精密的流量变现漏斗:前期低门槛的爽感迅速圈揽泛游戏用户,再通过后期的数值养成卡点完成商业化变现。这种对用户心理的深度洞察和流量转化效率,是三七互娱的传统强项。

根据《2025年中国小游戏百强企业榜》,三七互娱旗下共有14款游戏上榜,登上榜首。从《寻道大千》《时光杂货店》等经典爆款,到2025年爆发的《时光大爆炸》《英雄没有闪》,再到年底接棒的《生存33天》《足球大人物》,多款产品长期稳居畅销榜前列,形成了强大的产品矩阵。这一系列成功,证明了三七互娱在小游戏赛道的爆款打造能力是系统化且可复制的。

海外是中国游戏厂商的星辰大海,2025年,三七互娱的海外收入为53.81亿元,占总营收约33.7%,与此前基本持平。

一季度,三七互娱全球发行的SLG新品《Last Asylum:Plague》表现强劲。根据第三方数据平台Sensor Tower报告,该游戏在2026年3月强势跻身“全球手游收入增长排行榜”Top10及“中国手游海外收入增长排行榜”前五,显示出强劲的出海增长动能。

懂行的老铁都知道,纯SLG的玩法围绕“4X”模式展开,一上来就是造兵、屯粮、打仗,对新玩家过于硬核,前期留存极差。

早在《Puzzles&Survival》这款累计流水超150亿的长线王牌上,三七互娱就验证了“三消+SLG”的爆款逻辑,用三消的休闲玩法吸引海量低成本泛用户,再逐步将其转化为SLG的深度付费用户,挖掘其长线运营价值。

而这次的《Last Asylum:Plague》,则是巧妙地在核心SLG框架中引入了“模拟经营”等玩法。游戏初期以模拟经营玩法切入,玩法轻量化、目标明确、反馈即时,极大地降低了传统SLG前期的枯燥感和入门门槛,能吸引更广泛的休闲用户。

当游戏进入到中后期,游戏玩法逐步过渡到传统的4X模式。玩家需要外出探索地图、对抗变异生物、争夺资源点。这时,城建、英雄养成和联盟战争等深度内容全面展开。

这种微创新不仅完美契合了海外玩家对生存题材的偏好,更作为前期的“流量诱饵”,大幅降低了买量成本,破解了SLG获客难的困局。

从“三消+”到“模拟经营+”,三七互娱在出海SLG赛道上,已经将这种“品类缝合”的微创新玩得炉火纯青。

2026年1月,《RO仙境传说:世界之旅》在中国港澳台地区上线。根据网上公开信息显示,游戏上线后最高登上当地主要应用商店免费榜及畅销榜第一。

港澳台市场历来是国产MMO出海的“前哨站”。《RO仙境传说》作为经典的端游IP,自带基本盘,但要把冷饭炒香,考验的是发行功力。

三七互娱展现了“因地制宜”的精细化运营能力。一方面,三七互娱通过高举高打的宣发唤醒老玩家情怀。根据网上公开信息显示,游戏提前3个月开启素材投放,公测时开始爆发;并且请来林依晨作为代言人,邀请知名实况主宣传,还在社交平台进行密集的抽奖活动、资源露出,同时进行大面积地推等等。

另一方面,针对现代玩家的节奏对游戏进行了“减负”优化,例如内置自动战斗系统、删除战力值系统、压缩日常任务时长等,玩法的轻量化自然能吸引更多玩家。

港澳台市场的成功登顶为后续进军东南亚及更广阔的海外其他市场提供了数据模型和调优经验。通过一个强势区域验证,然后逐步辐射全球,这种稳扎稳打的发行节奏最大限度地放大了IP的长尾效应。

综上所述,三七互娱已成功构建了一套清晰、可复制的爆款产品方法论。这套方法论的核心逻辑在于针对特定品类与市场,精准设计“用户漏斗”,通过玩法融合与体验优化大幅降低获取与留存门槛,再以成熟的商业化与运营体系实现价值深挖。

如果说新产品的优异表现是长在树上的果实,那么底层的研发体系和战略储备,就是深扎地下的根系。短期的业绩增长可能依赖某一两个爆款,但中长期的投资价值必须建立在“可持续”上。

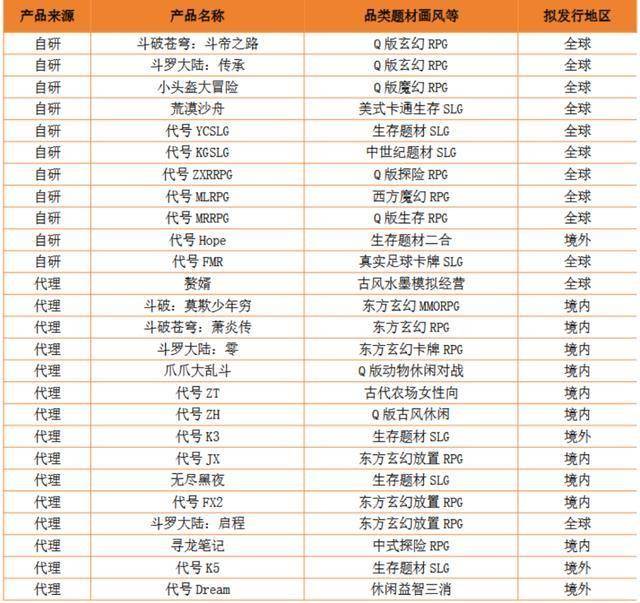

三七互娱的战略非常清晰:核心品类自研把控,多元品类投资结盟,通过产品持续推出、精准买量和长线运营等模式维持整体增长。

在稳固自研基本盘的同时,公司通过产业投资,深度绑定了易娱网络、延趣网络等优质的外部研发团队。“自研+代理”的双渠道模式为公司构建了一个层次分明、极具厚度的“产品弹药库”。从Q版玄幻RPG到中世纪生存SLG,从模拟经营到休闲卡牌,极大地拓宽了公司的品类边界。

丰富的储备意味着极高的业绩容错率。A游戏如果测试不达预期,马上有B游戏和C游戏顶上。这种双轮驱动战略,熨平了单品生命周期带来的业绩波动,为未来2-3年的持续增长提供了极高的可见性与确定性。

三七互娱自研的游戏大模型“小七”已深度融入公司研运全流程。根据公司2025年年报显示,AI在发行与内容生成侧,AI生成的2D美术资产占比超过80%,广告素材视频占比超过70%。在研发侧,AI辅助代码生成渗透率超过40%,3D资产生成占比超过30%。

在买量端,过去你需要养几百人的投手和素材团队,每天手工去试错海量的广告视频。现在AI可以在一天内生成上万组不同文案、不同画风的视频,精准推给不同标签的用户,买量效率获得极大地提升。

2026年Q1,在公司营收环比上升的同时,销售费用同比下降22.28%,管理费用下降近20%,而扣非净利润同比增长13.68%,是公司整体运营效率提升、成本精细化管理的成果之一,其中AI等技术的赋能起到重要的推动作用。

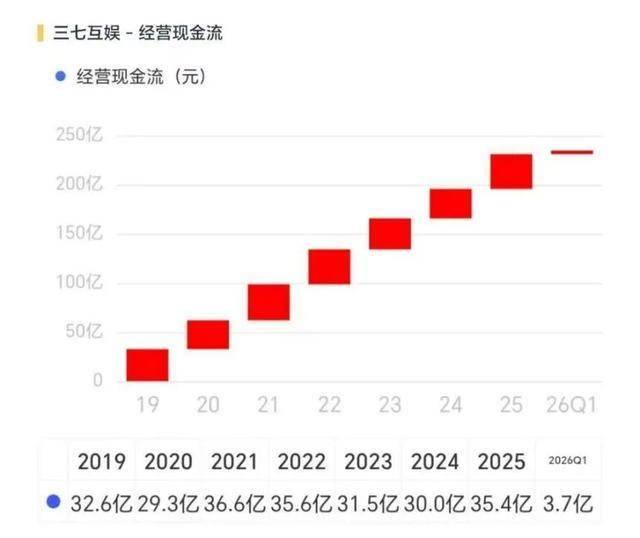

2025年,三七互娱的经营性现金流净额为35.38亿元,同比增长18.19%,近三个完整年度累计高达96.9亿元,堪称“现金奶牛”。

近年来,三七互娱长期以来坚持高比例分红政策,是A股极其少数能坚持季度现金分红的上市公司,与投资者共享公司成长红利。2025年,三七互娱的现金分红达22.7亿元,再创新高,占归母净利润的比例高达78.3%。换而言之,公司把接近8成的利润都分给广大股东。

照此计算,截至4月28日的收盘价21.61元,三七互娱近12个月的股息率约为4.77%,比很多标榜“高股息”的传统行业上市公司更高。

2026年一季度,公司向股东派发每股0.21元的股息,并承诺在接下来2个季度进行分红,给予股东们稳定的分红预期。

因此,公司形成了“稳健经营-创造现金流-回报股东-增强信任”的良性循环,成为公司商业模式“可持续性”的可靠背书。

整体而言,面对复杂多变、存量博弈的全球游戏市场,三七互娱凭借着一套被反复验证的爆款演进逻辑,以及由AI工业化管线和多元产品矩阵构筑的研发生态护城河,建立起能抵御行业周期的“增长引擎”。

三七互娱既有AI赋能、新游出海带来的“成长属性”,同时是一家极其重视股东回报的公司。在当前A股市场“哑铃型”策略(红利+科技)广受欢迎的背景下,三七互娱展现出了独特的双重属性。

一季度新品亮眼的开局昭示着三七互娱边际向好的趋势清晰。站在长线投资的角度,它的核心竞争力在于“稳健的基本盘+不断被验证的方法论+高分红的安全垫”。